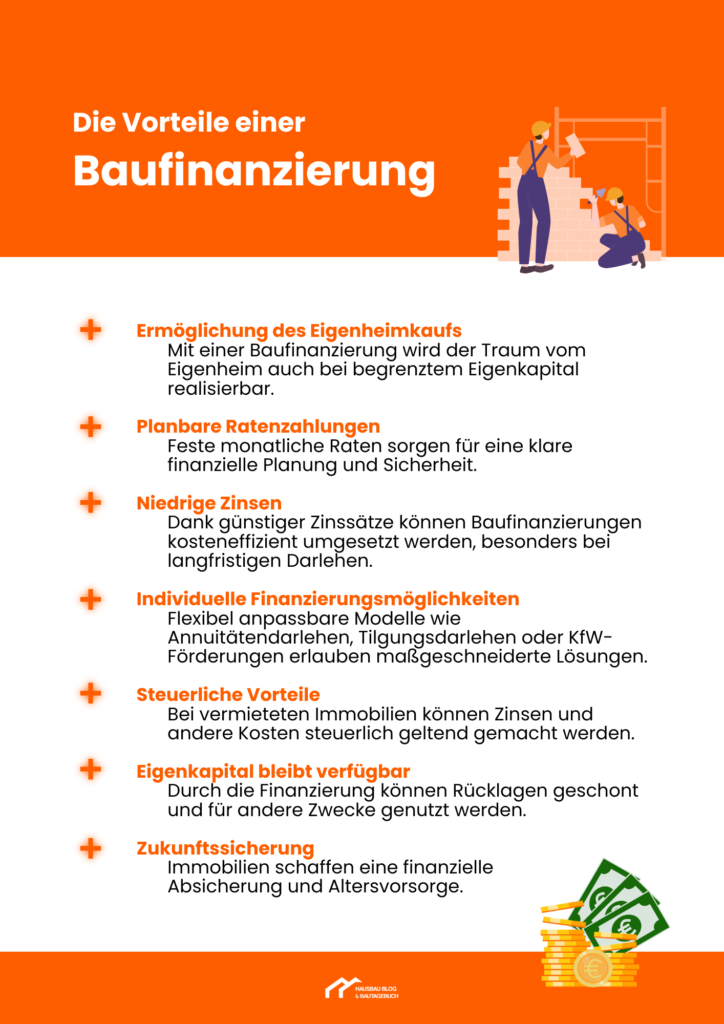

Die meisten Menschen, die den Traum vom eigenen Heim verwirklichen wollen, benötigen eine Baufinanzierung. Unter dem Begriff versteht man verschiedenste Finanzierungsmodelle, die dem Bau, Kauf oder der Sanierung einer Immobilie dienen. Dieser Artikel erklärt die wichtigsten Grundlagen zum Thema, indem verschiedene Aspekte beleuchtet werden.

Baufinanzierung: Bild von 10255185_880 auf iStockphoto

Baufinanzierung: Unter der Lupe

Im Folgenden wird genauer beleuchtet, was eine Baufinanzierung genau ist und welche Perspektiven sie bietet. Außerdem erfahren Sie, wie hoch die aktuellen Bauzinsen sind.

Was ist eine Baufinanzierung?

Was ist eine Baufinanzierung genau? Eine Baufinanzierung – auch bekannt als Immobilienfinanzierung – stellt die finanziellen Mittel bereit, um eine Immobilie zu erwerben, zu bauen oder zu renovieren. Der Unterschied zu einem herkömmlichen Kredit liegt vor allem in der Höhe der Darlehenssumme und der Laufzeit, die oft mehrere Jahrzehnte betragen kann.

Was bei einer Baufinanzierung beachtet werden sollte: Diese Form der Finanzierung erfolgt normalerweise durch Banken, Sparkassen oder andere Kreditinstitute und ist durch eine Grundschuld abgesichert. Diese Absicherung bietet dem Kreditgeber eine Garantie, sollte der Darlehensnehmer zahlungsunfähig werden.

Grundlagen

Die Grundlagen der Baufinanzierung umfassen die Bereitstellung von Geld durch Kreditgeber, die Rückzahlung in monatlichen Raten und die Absicherung durch eine Grundschuld. Ein Immobilienkredit wird häufig als Annuitätendarlehen vergeben, bei dem die Raten konstant bleiben, während sich die Zusammensetzung aus Zinsen und Tilgung über die Laufzeit verändert.

Alternativen wie das Tilgungsdarlehen oder das Hypothekendarlehen bieten unterschiedliche Rückzahlungsstrukturen. Ein Forward Darlehen ermöglicht es, sich heutige Zinsen für zukünftige Bedürfnisse zu sichern, was besonders in Zeiten von erwarteten Zinssteigerungen sinnvoll sein kann.

Perspektiven

Die Perspektiven innerhalb der Baufinanzierung sind vielfältig und hängen stark von den individuellen Zielen ab. Möchte man ein Haus bauen, liegt der Fokus auf der Finanzierung der Baukosten, inklusive Grundstück und diverser Gebühren. Beim Kauf einer Immobilie stehen der Kaufpreis und eventuell anfallende Kosten für Modernisierungen im Mittelpunkt. Die Sanierung bestehender Gebäude kann ebenfalls durch eine Baufinanzierung unterstützt werden.

Die Flexibilität verschiedener Darlehensarten bietet Kreditnehmern viele Möglichkeiten, die Finanzierung optimal an ihre Situation anzupassen. Auch die Entscheidung über die Zinsbindung und die Möglichkeit von Sondertilgungen gehören zu den wichtigen Perspektiven, die bei der Planung einer Baufinanzierung berücksichtigt werden müssen.

Baufinanzierung: Zweck

Die meisten Menschen nutzen eine Baufinanzierung, um entweder ein Haus zu bauen oder eines zu kaufen.

Ein Haus bauen

Der Bau eines Hauses ist ein Traum, den viele Menschen hegen. Um ihn wahr werden zu lassen, müssen die Baukosten, das Grundstück sowie zusätzliche Kosten wie für Architekten und bauvorbereitende Maßnahmen finanziert werden. Eine umfangreiche Baufinanzierung deckt all diese Aspekte ab, wobei auch unerwartete Kosten einkalkuliert werden sollten.

Eine gute Planung und eine verlässliche Finanzierung sind unerlässlich, um das Projekt ohne finanzielle Engpässe umsetzen zu können. Hierbei spielt die Wahl des passenden Darlehens eine wichtige Rolle, sei es ein Annuitätendarlehen, ein Tilgungsdarlehen oder ein Hypothekendarlehen.

Ein Haus kaufen

Der Kauf eines Hauses oder einer Wohnung ist eine alternative Methode, um in den Besitz einer Immobilie zu gelangen. Beim Kauf müssen nicht nur der Kaufpreis, sondern auch Nebenkosten wie Steuern, Notar- und Grundbuchgebühren einkalkuliert werden. Eine sorgfältige Planung der Baufinanzierung ermöglicht es, diese Kosten in überschaubaren monatlichen Raten zu tilgen und so den Traum vom Eigenheim zu verwirklichen. Der Vorteil eines Immobilienkaufs besteht darin, dass man meist sofort in die Immobilie einziehen kann, ohne die Wartezeit und die Unwägbarkeiten eines Neubaus in Kauf nehmen zu müssen.

Baufinanzierung – Die Anforderungen

Um eine Baufinanzierung zu erhalten, müssen verschiedene Anforderungen erfüllt werden.

Persönliche Dokumente

Für die Beantragung einer Baufinanzierung sind verschiedene persönliche Dokumente erforderlich. Zu den wichtigsten gehören der Personalausweis sowie Steuerbescheide und Gehaltsnachweise der letzten Jahre. Diese Dokumente dienen der Bank dazu, die Bonität und Zuverlässigkeit des Darlehensnehmers zu prüfen. Sorgfalt bei der Zusammenstellung und Einreichung dieser Unterlagen kann den gesamten Finanzierungsprozess erheblich beschleunigen und mögliche Rückfragen vonseiten der Bank minimieren.

Finanzielle Dokumente

Neben den persönlichen Dokumenten sind auch ausführliche finanzielle Nachweise notwendig. Hierzu zählen Kontoauszüge, Nachweise über vorhandenes Eigenkapital und bestehende Kredite. Diese Unterlagen geben den Kreditgebern einen umfassenden Überblick über die finanzielle Situation des Kreditnehmers und sind somit entscheidend für die Bewertung der Kreditwürdigkeit. Ein lückenlos dokumentiertes Einkommen und transparente Ausgabenstrukturen können die Chancen auf eine Bewilligung erheblich erhöhen.

Zudem hilft eine Eigenkapitalquote von etwa 20 Prozent, die Bonität zu unterstreichen und bessere Zinskonditionen zu erhalten. Eine detaillierte Aufschlüsselung der eigenen Vermögenswerte und Verbindlichkeiten verschafft nicht nur dem Kreditgeber Klarheit, sondern hilft auch dem Kreditnehmer, einen besseren Überblick über die eigene finanzielle Lage zu bekommen.

Projektdokumente

Bei Neubauten oder Sanierungen sind detaillierte Projektdokumente erforderlich. Dazu zählen Baupläne, eine genaue Kostenschätzung sowie Bau- und Finanzierungsverträge. Diese Dokumente helfen der Bank, das geplante Bauvorhaben einzuschätzen und entsprechend zu finanzieren. Sie bieten auch eine verlässliche Grundlage, um unerwartete Kosten zu kalkulieren und so den Finanzierungsbedarf realistisch zu bestimmen.

Der Bauherr sollte sicherstellen, dass alle erforderlichen Genehmigungen und Baugenehmigungen vorliegen, bevor er die Finanzierung abschließt. Dies verhindert Verzögerungen und sorgt dafür, dass alle Beteiligten eine gemeinsame, transparente Basis haben.

Die Sicherheiten für die Immobilienfinanzierung

Eine der wichtigsten Anforderungen für eine Baufinanzierung sind die Sicherheiten, die der Kreditnehmer stellen muss. Üblicherweise wird die zu finanzierende Immobilie mit einer Grundschuld belastet. Diese dient der Bank als Absicherung, sollte der Darlehensnehmer zahlungsunfähig werden.

Die Grundschuld ist eine Form der Hypothek und verleiht der Bank das Recht, das Haus zu verkaufen, um ihre Forderungen zu begleichen. Weitere Sicherheiten können zum Beispiel Lebensversicherungen oder Bausparverträge sein. Diese zusätzlichen Sicherheiten können das Vertrauen der Bank in den Kreditnehmer stärken und zu günstigeren Konditionen führen.

Weitere mögliche Sicherheiten sind Bürgschaften, die von Familienmitgliedern oder anderen Dritten übernommen werden können. Diese Bürgschaften erhöhen die Sicherheit für die Bank und können insbesondere dann hilfreich sein, wenn das Eigenkapital des Kreditnehmers nicht ausreicht. Darüber hinaus kann auch eine Lebensversicherung als Sicherheit dienen, sodass die Rückzahlung des Darlehens im Falle des Todes des Kreditnehmers abgesichert ist.

Ist ein Mindestbetrag für die Baufinanzierung nötig?

Wer eine Baufinanzierung erhalten möchte, braucht hierzu in der Regel sogenanntes Eigenkapital. Also Geld, welches man sich vorher angespart hat.

Empfohlenes Eigenkapital

Es wird empfohlen, dass mindestens 20 Prozent der Gesamtkosten durch Eigenkapital gedeckt sind. Eigenkapital verbessert die Kreditkonditionen erheblich, da es das Risiko für die Kreditgeber verringert. Ein höherer Eigenkapitalanteil führt zu geringeren Zinsen und einer kürzeren Laufzeit des Darlehens. Dies erleichtert die Zahlung der monatlichen Raten und senkt insgesamt die finanziellen Belastungen. Zudem zeigt ein hohes Eigenkapital dem Kreditinstitut die finanzielle Stärke und Ernsthaftigkeit des Kreditnehmers.

Neben den klassischen Eigenkapitalquellen wie Sparguthaben und Bausparverträgen können auch weitere Mittel wie Schenkungen oder Erbschaften als Eigenkapital genutzt werden. Jede Erhöhung des Eigenkapitals mindert das Finanzierungsrisiko und erhöht die Chance auf bessere Konditionen. Auch eine eingehende Beratung mit dem Finanzberater der Bank kann hier wertvolle Tipps und Möglichkeiten aufzeigen, um das Eigenkapital optimal zu nutzen.

Baufinanzierung: Der Ablauf

Wie aber läuft eine Baufinanzierung nun genau ab?

Schritt für Schritt zur Auszahlung des Darlehens

Der Weg zu einer Baufinanzierung beginnt mit einer ausführlichen Planung und der Einholung von Angeboten verschiedener Kreditgeber. Hat man einen passenden Anbieter gefunden, folgt die Bonitätsprüfung, bei der alle persönlichen und finanziellen Dokumente eingereicht werden. Nach positiver Prüfung wird der Kreditvertrag aufgesetzt und unterzeichnet. Die Auszahlung der Darlehenssumme erfolgt meist in mehreren Raten, je nach Baufortschritt oder vertraglichen Vereinbarungen beim Kauf einer Immobilie.

- Erstberatung: In einem ersten Schritt wird eine Beratung bei der Bank oder einem Kreditinstitut in Anspruch genommen, um die Möglichkeiten einer Baufinanzierung auszuloten. Hierbei wird der individuelle Bedarf ermittelt und erste Angebote werden eingeholt.

- Angebote vergleichen: Nach der Erstberatung sollten verschiedene Angebote verglichen werden. Dabei spielen die Zinsen, die monatlichen Raten, die Tilgungspläne und eventuelle Sonderkonditionen eine Rolle. Der Vergleich der Effektivzinsen gibt Aufschluss über die tatsächlichen Kosten der Finanzierung.

- Antragstellung: Hat man ein passendes Angebot gefunden, erfolgt die Antragstellung. Hierfür muss eine Vielzahl an Dokumenten eingereicht werden, um die Bonität und das Vorhaben zu prüfen. Eine sorgfältige Vorbereitung der Unterlagen kann den Prozess der Antragstellung beschleunigen.

- Bonitätsprüfung: Die Bank führt eine Bonitätsprüfung durch, um die Kreditwürdigkeit des Antragstellers zu bewerten. Positive Schufa-Einträge und ein stabiles Einkommen sind hierbei von Vorteil. Auch bestehende Verbindlichkeiten werden überprüft, um das Risiko einzuschätzen.

- Kreditentscheidung und Vertragsabschluss: Fällt die Entscheidung der Bank positiv aus, wird der Kreditvertrag erstellt und zur Unterzeichnung vorgelegt. Der Vertrag enthält alle wesentlichen Punkte der Finanzierung wie Höhe der Darlehenssumme, Zinsen, Laufzeit und Tilgungsmodalitäten.

- Bereitstellung der Darlehenssumme: Nach Unterzeichnung des Vertrags wird die Darlehenssumme bereitgestellt. Bei Bauvorhaben erfolgt die Auszahlung oftmals in mehreren Etappen, gemäß dem Baufortschritt. Beim Kauf einer bestehenden Immobilie wird in der Regel eine Einmalzahlung vereinbart.

- Rückzahlung: Nach erfolgreicher Auszahlung beginnt die Rückzahlung des Darlehens in monatlichen Raten, bestehend aus Zinsen und Tilgung, bis zur vollständigen Begleichung der Darlehenssumme. Während der Rückzahlungsphase sollten Kreditnehmer immer die Möglichkeit von Sondertilgungen im Auge behalten, um die Laufzeit und die Zinskosten zu reduzieren.

Ein weiterer Schritt nach der Bereitstellung der Darlehenssumme ist die regelmäßige Überwachung des Bau- oder Renovierungsfortschritts. Hierbei sollte überprüft werden, ob die Mittel gemäß den geplanten Etappen und Budgets verwendet werden. Enger Kontakt mit dem Kreditinstitut und regelmäßige Aktualisierungen können helfen, mögliche Probleme bei der Immobilienfinanzierung frühzeitig zu erkennen und zu lösen.

FAQ

Im Folgenden werden die am häufigsten gestellten Fragen zum Thema kurz beantwortet.

Was versteht man unter einer Baufinanzierung?

Eine Baufinanzierung stellt die notwendigen finanziellen Mittel bereit, um eine Immobilie zu bauen, zu kaufen oder zu sanieren. Sie ist oft langfristig angelegt und durch eine Grundschuld abgesichert. Dieses Baudarlehen wird durch Banken, Sparkassen und andere Kreditinstitute angeboten.

Was ist der Unterschied zwischen Baufinanzierung und Kredit?

Ein Kredit ist ein allgemeiner Begriff für die Bereitstellung einer Geldsumme, die in Raten zurückgezahlt werden muss. Eine Baufinanzierung ist eine spezialisierte Form eines Kredits für Immobilienzwecke. Sie ist häufig höher in der Darlehenssumme und hat eine längere Laufzeit. Ein herkömmlicher Kredit wird in der Regel für kleinere Anschaffungen oder Investitionen genutzt und hat kürzere Laufzeiten.

Wie viel Geld braucht man für eine Baufinanzierung?

Die benötigte Summe hängt von den individuellen Plänen ab – ob Bau, Kauf oder Sanierung. Neben den eigentlichen Baukosten oder dem Kaufpreis müssen Nebenkosten wie Notar- und Grundbuchgebühren, Steuern und mögliche Modernisierungskosten einkalkuliert werden. Ein detaillierter Finanzierungsplan hilft dabei, diese Summe genau zu ermitteln. Es empfiehlt sich, auch einen Puffer für unerwartete Ausgaben einzuplanen.

Wie viel Zinsen zahlt man bei 200.000 Euro Kredit?

Die Zinsen auf einen Kredit von 200.000 Euro variieren je nach Marktlage, Bonität des Kreditnehmers und Laufzeit. In der aktuellen Zinsphase liegen die Zinsen der günstigsten Anbieter etwa zwischen 2,8 Prozent und 3,5 Prozent. Sie können jedoch abhängig von den genannten Faktoren schwanken. Ein Zinsvergleich verschiedener Angebote ist ratsam, um günstige Konditionen zu erhalten. Außerdem kann die Wahl der Zinsbindung den Zinssatz beeinflussen. Längere Zinsbindungen bieten mehr Sicherheit, während kürzere oft günstigere Zinssätze ermöglichen.

Wo kann man eine Baufinanzierung beantragen?

Eine Baufinanzierung kann bei verschiedenen Banken, Sparkassen und spezialisierten Kreditinstituten beantragt werden. Dabei ist es ratsam, unterschiedliche Angebote einzuholen und genau zu vergleichen. Auch Online-Kreditportale bieten oft gute Vergleichsmöglichkeiten und Zugang zu mehreren Anbietern, was die Suche nach den besten Konditionen erleichtert. Unabhängige Immobilienberater können ebenfalls wertvolle Hilfe leisten und durch Ihr Fachwissen den Prozess vereinfachen.

Zur Beantragung einer Baufinanzierung sind viele Schritte notwendig, angefangen von der Planung bis hin zur Überwachung des Baufortschritts. Dabei bleibt die kontinuierliche Kommunikation mit dem Kreditinstitut ein Schlüsselfaktor, um mögliche Stolpersteine frühzeitig zu erkennen und zu meistern.

Fazit: Eine Baufinanzierung ist ein wichtiger Schritt zur eigenen Immobilie

Eine Immobilienfinanzierung ist ein komplexer, aber notwendiger Schritt auf dem Weg zum Eigenheim. Sie umfasst mehrere Aspekte wie die Bereitstellung von Finanzmitteln durch Banken, die Sicherung durch eine Grundschuld und die Rückzahlung in monatlichen Raten. Ob Bau oder Kauf, eine sorgfältige Planung und ausreichendes Eigenkapital sind entscheidend für den Erfolg der Finanzierung.

Insgesamt bietet eine Baufinanzierung eine ideale Möglichkeit, den Traum vom Eigenheim zu realisieren, wenn sie durchdacht und richtig angegangen wird. Eine eingehende Beratung, sorgfältige Planung und fundierte Entscheidungen helfen, finanzielle Risiken zu minimieren und die Chancen auf ein erfolgreiches Finanzierungsvorhaben zu maximieren.